Hinweis

Bei diesem Artikel handelt es sich um eine Veröffentlichung der Geschäftsstelle des Oberen Gutachterausschusses. Die Veröffentlichung basiert nicht auf einem Beschluss der Gutachterausschüsse.

Falls Sie Themenvorschläge für weitere Artikel haben, können Sie uns die gerne zusenden.

Stabile Preise und wenig Aufregung um Energieträger

Neuigkeiten aus OGA und GAG

Seit der Veröffentlichung zu den Grundstücksmarktdaten Ende Januar dieses Jahres gibt es wenig Änderungen im Marktgeschehen. Der Preis für ein durchschnittliches Einfamilienhaus in Niedersachsen liegt seit dem Frühsommer 2023 bis zum Ende des Auswertezeitraums zum März 2024 stabil bei um die 260.000 Euro. Ähnlich ist die Situation bei gebrauchten Eigentumswohnungen, deren Wohnflächenpreise seit fast einem Jahr sich nur leicht um einen mittleren Wert von rund 1.900 Euro pro Quadratmeter bewegen.

Auch bei den Märkten, bei denen in Bezug auf die Umsatzzahlen im Sommer 2022 die massivsten Änderungen eintraten, gibt es keine Trendwende. Es werden weiterhin nur rund 200 neue Eigentumswohnungen pro Monat in Niedersachsen veräußert. Bei den Bauplätzen für den individuellen Wohnungsbau sind es um die 400. In beiden Segmenten liegt die Zahl der Kaufverträge nur bei etwa 35 bis 40 Prozent des bis 2022 vorherrschenden langjährigen Niveaus. Details dazu finden sich in den grau unterlegten monatsweise aktualisierten Dashboards ganz oben auf der Seite.

http://www.gag.niedersachsen.de/grundstuecksmarktinformationen/2024

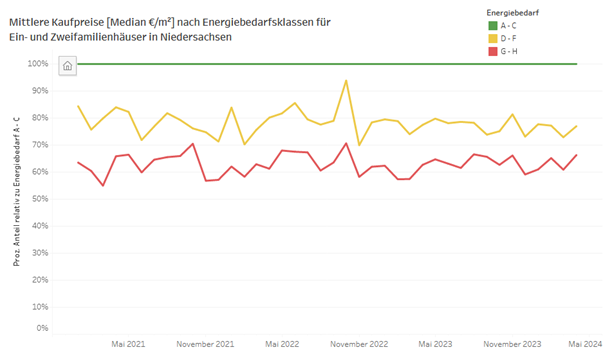

Neu sind dort Übersichten über den Preiseinfluss von Energieklassen und Energieträgern. Ein landesweiter Trend, dass Häuser aus schlechteren Energieklassen in Relation zu Häusern mit zeitgemäßen Energiestandards an Wert verlieren, ist kaum feststellbar. In der Abb. 1 befindet sich ein Beispiel für den Teilmarkt der Ein- und Zweifamilienhäuser der zu obigem Link hinterlegten Dashboards zu Energiebedarfen. Dabei werden Objekte der Energiebedarfsklassen A bis C (Energiebedarf bis 100 kWh/m²a) als Referenzgruppe mit 100 % des relativen Kaufpreises dargestellt (grüne Linie). Objekte mit den Energiebedarfsklassen D bis F (100 bis 200 kWh/m²a) sowie G bis H (größer 200 kWh/m²a) sind mit ihren monatsweisen Kaufpreismitteln in prozentualer Relation in den Farben Gelb und Rot abgebildet. In der monatlichen Darstellung ist kein sichtbarer Abwärtstrend erkennbar. Die Objekte der Klassen D bis F erreichen relative Kaufpreise, die überwiegend zwischen 75 und 80 Prozent der energetisch am besten aufgestellten Referenzgruppe liegen, die Objekte der Klassen G bis H Kaufpreise zwischen 60 und 65 Prozent.

Bildrechte: Geschäftsstelle OGA

Bildrechte: Geschäftsstelle OGA

Abb. 1: Relative mittlere Kaufpreise nach Energiebedarfsklassen (Klasse A-C = 100 %)

Selbstverständlich ist der geringere mittlere Preis der Objekte höherer Energiebedarfsklassen nicht ausschließlich auf den energetischen Zustand zurückzuführen. Es handelt sich um verhältnismäßig ältere Objekte, bei denen überwiegend auch andere Ausstattungsmerkmale einen geringeren Standard aufweisen.

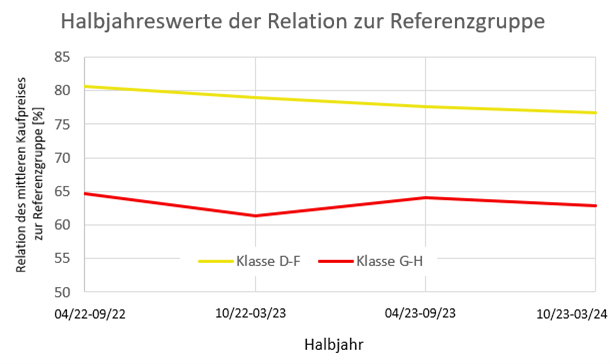

Erst bei der Zusammenfassung der Daten zu Halbjahresmittelwerten (Abb. 2) lässt sich insbesondere bei den Objekten der Klassen D bis F ein leichter Rückgang von rund einem Prozent je Halbjahr ableiten.

Bildrechte: Geschäftsstelle OGA

Bildrechte: Geschäftsstelle OGA

Abb. 2: Relationen nach Halbjahren kumuliert nach Energiebedarfsklassen (Klasse A-C = 100 %)

Auch bei der Zahl der Transaktionen ist kein Rückgang bei Objekten höherer Energiebedarfsklassen feststellbar. Im jüngsten ausgewerteten Halbjahr lag der Anteil der Objekte der Energiebedarfsklassen G bis H bei 39,0 % des Gesamtmarkts und damit sogar geringfügig höher als in den vorherigen drei Halbjahren.

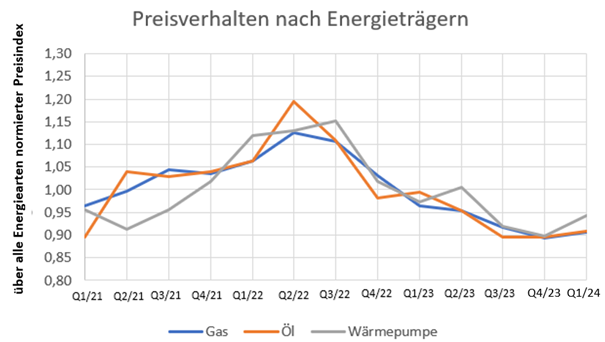

Neben den Energiebedarfswerten sind die Energieträger häufiger Gegenstand von Diskussionen. In einer Analyse wurden Kaufpreise von Ein- und Zweifamilienhäusern, die mit den Wärmegewinnungsarten Gas, Öl und Wärmepumpe ausgestattet waren, quartalsweise ermittelt. Die Kaufpreise wurden so normiert und indiziert, dass sie für jeden der drei Datensätze über die Energiearten im Mittel genau eins betrugen. Damit befinden sich die Preisverläufe auf demselben mittleren Level. Das Ergebnis ist in Abb. 3 dargestellt. Das ausgeprägte Preismaximum der Jahresmitte 2022 zeigt sich bei allen drei Energieträgern. Sowohl davor als auch danach gibt es keine signifikanten Unterschiede der Preisverläufe.

Bildrechte: Geschäftsstelle OGA

Bildrechte: Geschäftsstelle OGA

Abb. 3: Preisverhalten nach Energieträgern

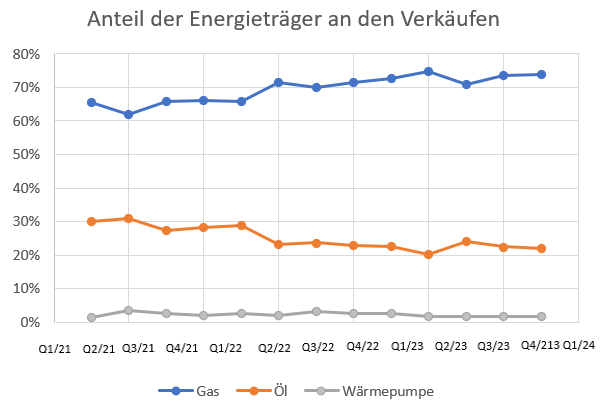

Schließlich wurde auch hier untersucht, ob der Umsatzanteil von Objekten mit bestimmten Energieträgern sich im gleichen Zeitraum verändert hat. Abb. 4 zeigt das Ergebnis. Auffällig ist, dass der Anteil der verkauften Objekte, die mit Gas beheizt wurden im Laufe der letzten zwei Jahre um rund 10 Prozent zugenommen hat und der Anteil der mit Öl beheizten Objekte dementsprechend abgenommen.

Bildrechte: Geschäftsstelle OGA

Bildrechte: Geschäftsstelle OGA

Abb. 4: Anteil der Energieträger an den Verkäufen

Bei den Analysen gilt zu beachten, dass nicht für alle Objekte die Informationen zu Energiebedarfen und Energieträgern vorliegen. Die Erfassungsquote der Gutachterausschüsse wurde hier in den letzten Jahren jedoch sukzessive gesteigert und liegt derzeit bei rund 50 Prozent.

Artikel-Informationen

erstellt am:

31.07.2024

Ansprechpartner/in:

Andreas Teuber